住宅ローン控除の延長・見直し【2022年5月号】No.186

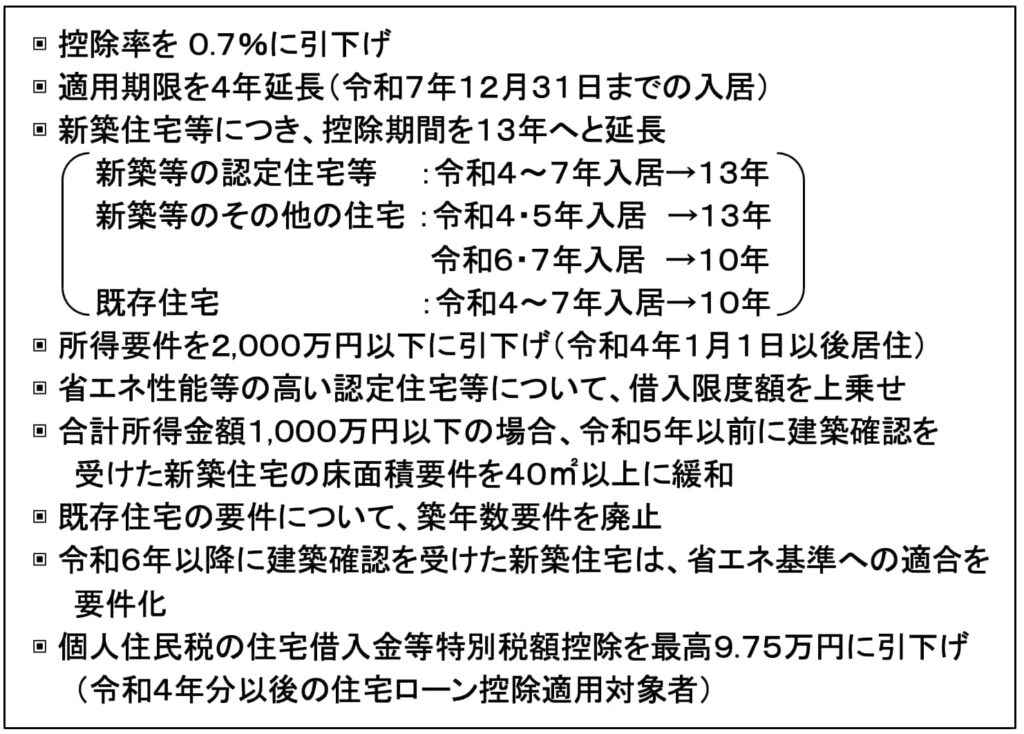

2022年度税制改正により、住宅ローン控除の適用期限が4年延長され、令和7年末までの入居者を対象とすることになりました。また、カーボンニュートラルの実現の観点から、省エネ性能等の高い認定住宅等につき、新築住宅等・既存住宅ともに、借入限度額の上乗せも実施されています。

住宅取得等資金に係る贈与税の見直し

父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得または増改築等の対価に充てるための金銭(住宅取得等資金)を取得した場合において、一定の要件を満たすときは、下表の非課税限度額までの金額について、贈与税が非課税となります。

この制度について、格差の固定化防止等の観点を踏まえ、限度額を縮小見直しした上で、適用期限が2年延長されています。また、適用対象となる既存住宅の要件については、住宅ローン控除と同様の改正があります。受贈者の年齢制限についても、成人年齢の改正にあわせて、受贈者の年齢要件が18歳以上に引下げられています。なお、適用期限は令和5年12月31日までの2年の延長です。

続きをお読みいただく場合は、下記リンクから全ての記事をご覧いただけます。