財産債務調書の改正について【2023年12月号】No.203

これまで個人の確定申告とほぼ同時に提出をしていた「財産債務調書」について、令和5年分から提出義務者と提出期限などが見直されています。

◆ 財産債務調書とは

一定の要件に該当する場合には、その年の12月31日現在保有している財産及び債務の明細を作成し、期限までに税務署へ提出しなければなりません。

この明細のことを「財産債務調書」といいます。未提出による罰則はないものの、一定の申告もれに対する加算税について5%加重措置があります。

また税務署からの提示要求に対して、正当な理由のない拒否等については、罰則規定が設けられています。

◆ 改正の概要

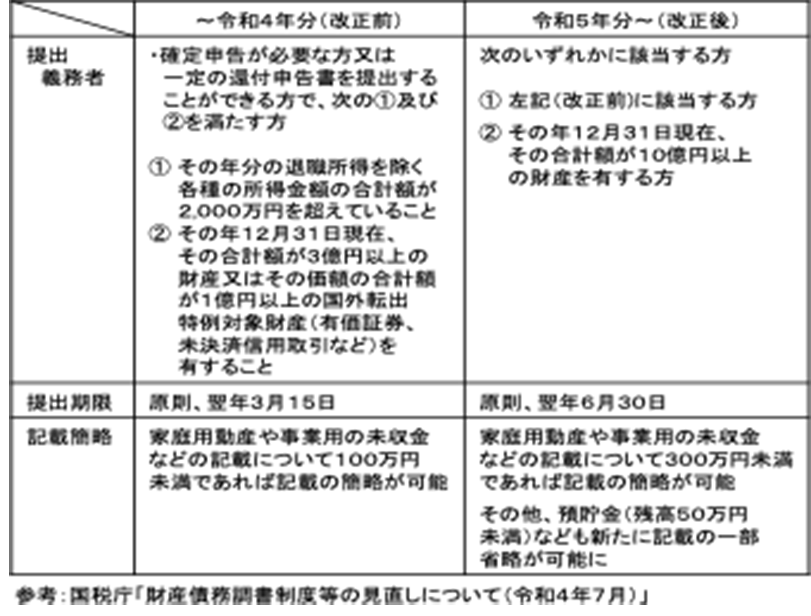

令和4年度税制改正により、令和5年分以後の財産債務調書の提出義務者や提出期限などが下記のように見直されました。

◆ 実務上のポイント

- 提出期限が延長し、書類作成に余裕ができたこと作成した申告書に基づき提出基準の2,000万円超えの判断をする場合、提出期限が確定申告と同日であったことから、慌ただしい中で作成する必要がありましたが、期限が延長したことで、今後はこのような事態が避けられます。

- 総額10億円以上の財産保有者は必ず提出改正により、確定申告が不要でも、所得金額の合計額が2,000万円以下であっても、総額10億円以上の財産を有している場合には、財産債務調書の提出が必要となりました。

- 記載の省略が可能となる項目が拡大家事用動産の記載省略範囲が100万円未満から300万円未満へと拡がりました。また、預貯金残高が、1口当たり50万円未満の預貯金は口座番号の記載だけでよいなど、記載の簡略範囲が拡がっています。

続きをお読みいただく場合は、下記リンクから全ての記事をご覧いただけます。