インボイス発行の事前登録10月1日~【2021年6月号】No.177

2023年10月1日から、いわゆる「インボイス制度」が始まります。インボイス制度を適用できる請求書等の発行には、適格請求書発行事業者の登録を行う必要があります。この登録申請が、2021年10月1日からスタートします。

インボイス制度とは

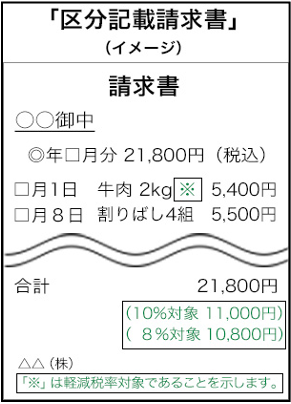

消費税の納付税額を計算する上で、課税売上げに係る消費税額から、差し引くことができる仕入税額控除を適用するには、2023年10月1日から、原則として、適格請求書の保存が必要となります。これを“ 適格請求書等保存方式”(インボイス制度)といいます。適格請求書(インボイス)とは、売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。

※制度の概要は、2020年12月発行の「No.172号」にて詳細をご紹介していますので、ご参照ください。

◆インボイス制度とは

適格請求書(インボイス)とは、売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には...

適格請求書発行事業者

適格請求書は、適格請求書発行事業者しか交付することができません。

- 登録制度

適格請求書発行事業者となるためには、所轄税務署へ登録申請を行い、登録を受ける必要があります。この登録を受けることができるのは、課税事業者に限られます。 - インターネットで公表

適格請求書発行事業者となると、氏名又は名称及び登録番号等の情報が、インターネット上で公表されます。 - 交付義務

国内で消費税が課される取引を行った場合に、課税事業者である相手方から適格請求書の交付を求められたときは、適格請求書発行事業者は、次の取引を除き、適格請求書の交付をしなければなりません。

- 3万円未満の公共交通機関(船舶、バス又は鉄道)による旅客の運送

- 出荷者等が卸売市場において行う、生鮮食料品等の販売(出荷者から委託を受けた受託者が卸売の業務として行うものに限る。)

- 生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う、農林水産物の販売(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限る。)

- 3万円未満の自動販売機及び自動サービス機により行われる商品の販売等

- 郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限る。)

続きをお読みいただく場合は、下記リンクから全ての記事をご覧いただけます。