損益計算書の構造が刷新へ【2024年8月号】No.209

◆ 国際会計基準、2027年度に強制適用へ

国際会計基準(IFRS)が2027年度より改正されるようです。具体的には、損益計算書の開示ルールが、大幅に変わることになります。損益計算書の構造が見直され、新たに「営業」「投資」「財務」の3区分が設けられます。また、「営業利益」などの各利益項目も開示が義務づけられます。IFRSを策定する国際会計基準審議会(IASB)が、このほど新基準を最終決定しました。現在のIFRSが20年以上前に導入されて以降、企業業績の表示に関する最も重要な変更となり、営業利益の計算ルールの統一は、この変更の中の1つです。

◆ 損益計算書は3区分に表示

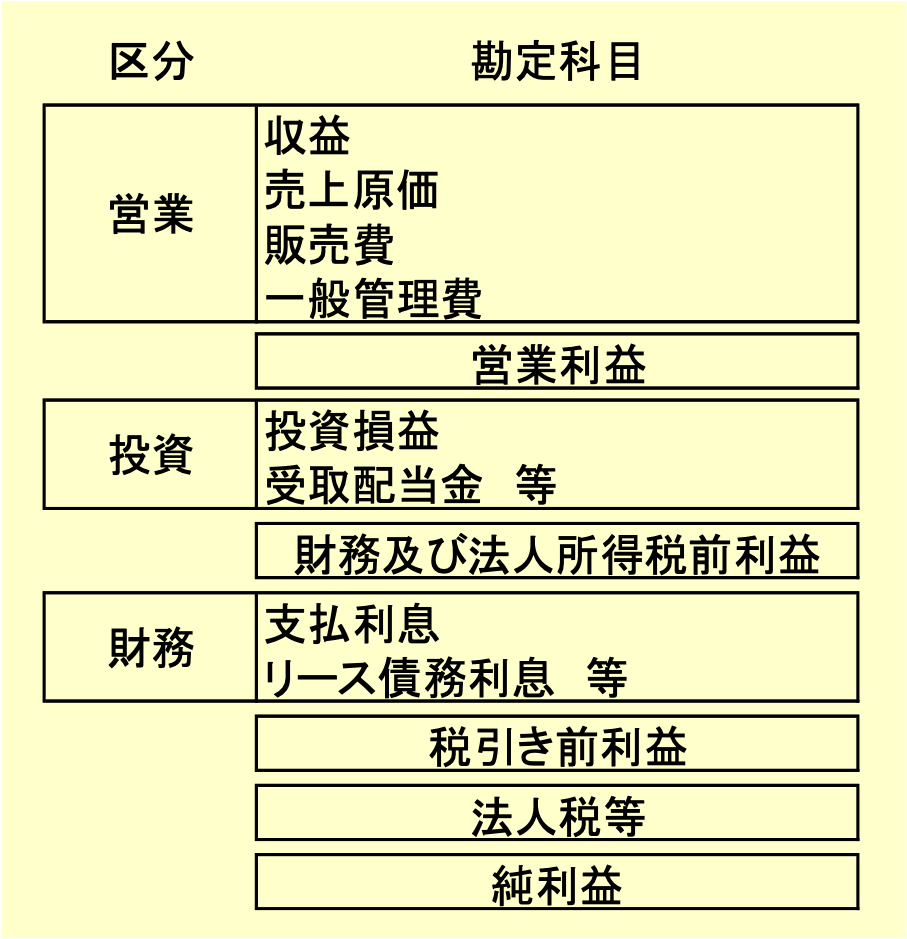

3区分への見直しは、2027年度から企業に強制適用され、早期適用も可能です。これにより、投資家は売上高営業利益率を分析したり、キャッシュフロー現金収支)を予測したりしやすくなります。新ルールでは損益計算書の売上高から税引き前利益に至るまでの段階を3つに区分します。本業の収益や費用を示す「営業」、本体や子会社の事業以外からの投資収益を示す「投資」、資金調達に伴う費用などを示す「財務」の区分を設けます。企業がどの段階で稼いだのか、分かりやすくする狙いです。

営業区分には、売上高や売上原価、販売費、一般管理費などが入ります。日本会計基準の特別損益に相当する損益も含まれるようです。投資区分には持ち分法投資損益や保有株式から得る受取配当金、不動産賃貸収益などが対象となり、財務区分には、借入金やリース債務の金利費用などが入ります。また、段階利益の開示も義務づけられています。一つは本業のもうけを示す「営業利益」で営業区分までの利益を示しています。もう一つ、開示が義務づけられるのが「財務及び法人所得税前利益」です。投資区分までの利益を示し、資金調達の影響を除いた利益の把握が目的です。詳細は、今後、順次公表されると思いますので、また機会をみてお知らせします。

続きをお読みいただく場合は、下記リンクから全ての記事をご覧いただけます。