非上場株の相続評価見直しを検討

国税庁が、非上場株式の評価方法を見直す方針です。

相続時に時価を測るためのルールを利用し、相続時に評価額を意図的に下げ、税負担を軽くするケースが相次いでいたためです。

ただし、円滑な事業承継のためには必要な対策でもあり、過度な見直しは、今後の事業承継に大きな障害になる可能性もあります。

今回の見直しは、先月設置された検討会で議論を進め、2027年度税制改正で調整を目指すようです。

評価ルールを抜本的に見直せば、現行の評価ルールを定めた1964年以来初めてとなります。

相続税は一般的に親などから引き継いだ財産の「時価」をもとに税額を計算します。

現金や上場株式と異なり、非上場株式は時価の算定が難しいため、国税庁は適正に評価するために「財産評価基本通達」というルールを設けています。

しかし、この通達に従いながらも資産の入れ替えや配当、決算期変更といった様々な手法を組み合わせることで、評価額を極端に下げる例も散見されていました。

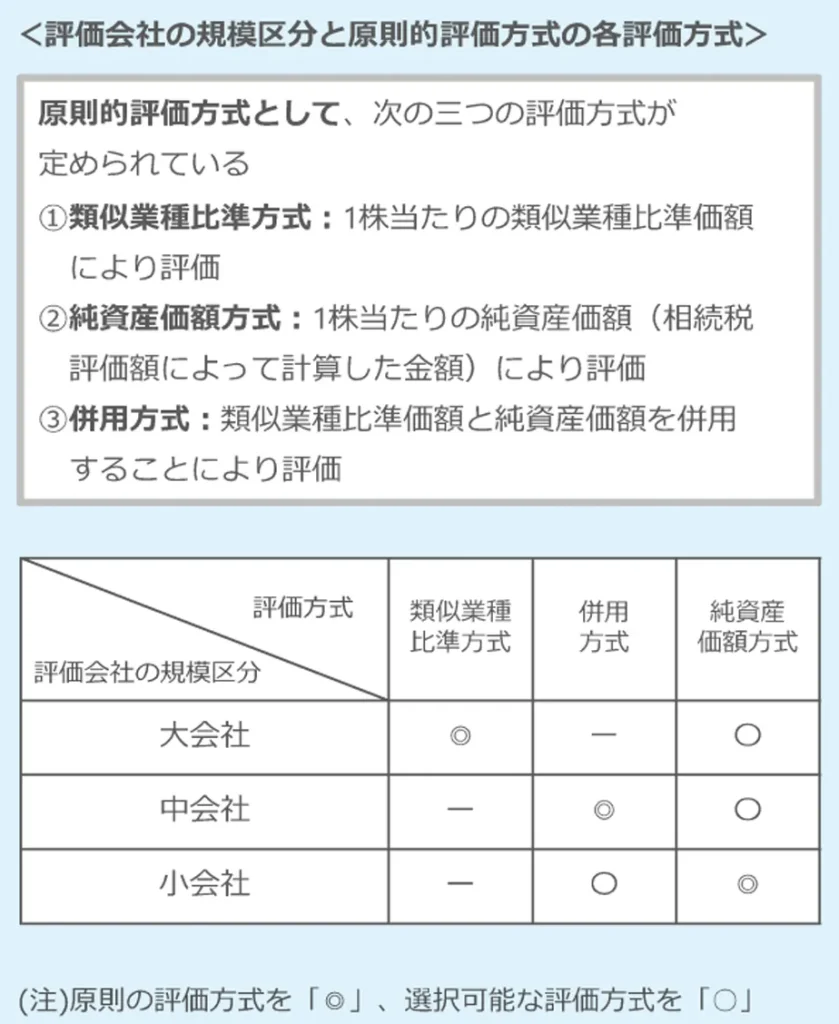

非上場株式の評価方式は、大きくわけて2種類あります。似ている上場企業の株価と比べる「類似業種比準方式」と会社の純資産に基づく「純資産価額方式」です。

原則として、会社の規模が大きければ類似業種比準方式、小さければ純資産価額方式を用いられますが、その中間の規模であれば、それぞれをを併用する方式で評価します。

特に税負担を減らせるとされているのが類似業種比準方式です。配当や利益の操作、資産構成の入れかえなどで大幅に評価を下げることも可能です。

会計検査院が2024年に実際の申告に関して、評価額の差を調べたところ、中央値で類似業種比準方式は、純資産価額方式の約4分の1程度になっていたようです。

国税庁は、ルールに基づいた評価でも「著しく不適当」と認めた場合、例外規定の「総則6項」を用いて課税することができます。

評価をし直して課税処分することができる同規定は「伝家の宝刀」と呼ばれています。

従来は、納税者への影響が大きいことから抑制的に運用されてきましたが、ここ最近の10年間(2015〜2024事務年度)では27件もあり、そのうちの非上場株式関連が、14件と過半を占めています。

過去にはマンションの評価について極端に税負担が軽減される「マンション節税」が横行し、国税当局が新たな評価方法を導入した例があります。

ただし、この非上場株式の評価方式見直しが実施された場合の納税者に与える影響は、マンションの比にならないくらい大きいと考えられます。

会社標本調査によると、国内企業は2024年度時点で約299万社。そのうち上場企業は約4千社にとどまるため、今回の見直しは、残る99%の非上場企業に関わってきます。

この見直しで懸念されるのが事業承継へのマイナスの影響です。

後継者問題が深刻な非上場の中小・零細企業に対して、国は円滑な事業承継を促し、地域経済や雇用を守る支援策を打ち出してはいます。

相続人が贈与税などの納税義務を猶予される「事業承継税制」がありますが、受け継いだ非上場株式を生涯保有しなければならないといった条件が重荷となっています。

事業承継税制の要件を緩めるなどして利便性を高めるべきで、評価ルールの改正と一体的な検討が必要となっています。