2026年税制改正関連法が成立

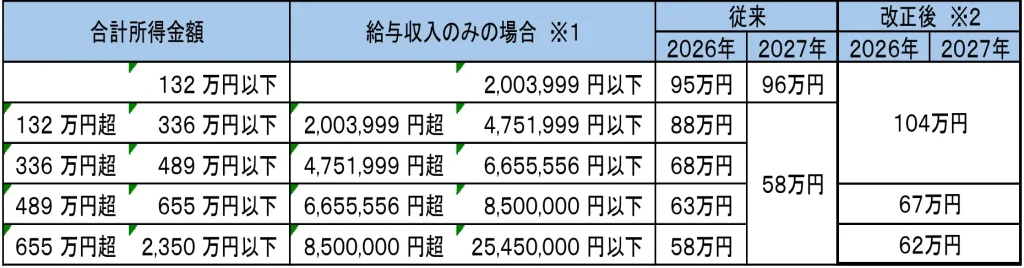

所得税の基礎控除について、合計所得金額2,350万円以下の場合の控除額を62万円に引き上げ(現行:58万円)し、さらに所得税の基礎控除の特例も、控除額の加算額について一定の引き上げられます。

これら基礎控除の特例分も含めた所得税の基礎控除額は下記の表のとおりです。

【所得税の基礎控除の控除額(特例分含む)】

※1 特定支出控除や所得金額調整控除がある場合は、表の金額とは異なります。

※2 基礎控除の本則部分は、今後は直近 2 年間の消費者物価指数を用いて、見直されます。

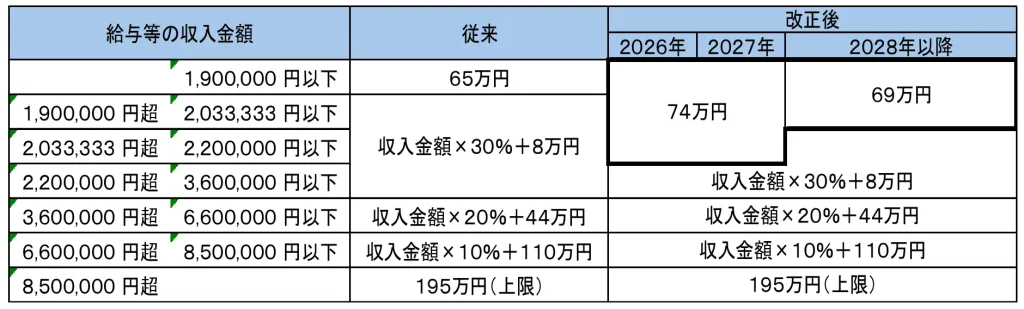

所得税と個人住民税の給与所得控除については、最低保障額を従来の65万円から、69万円に引上げられます。

これは、2026年分以後の所得税、2027年度分以後の個人住民税に適用されます。

また、さらにこれに加えて、給与所得控除の最低保障額を5万円引上げる2年間の特例が創設されています(2026年分・2027年分の所得税、2027年度分・2028年度分の個人住民税に適用)。

なお、給与等の収入金額が2,200,000円超の場合には従来通りで改正はありません。

【給与所得控除額(特例分含む)】

これにより、給与所得のみの場合、以下の金額を超えると課税されます。

いわゆる年収の壁は、下記の金額となります。

所得税: 年収178万円(従来160万円) 住民税:年収119万円(従来110万円)